DİJİTAL EKONOMİNİN VERGİLENDİRİLMESİNDE SON DÖNEMEÇ: SÜTUN 1 (PILLAR ONE) TARİHİ GELİŞİMİ ve GENEL ÇERÇEVESİ

Sütun 1, ticari karlar için geçerli olan kar tahsisi ve bağlantı noktalarına (nexus) ilişkin kurallarda değişiklik yapmak suretiyle uluslararası gelir vergisi sistemini yeni iş modellerine uyarlamayı amaçlamaktadır. Bu bağlamda, bir işletmenin söz konusu ülkedeki veya bu ülkeye uzaktan yönlendirilen faaliyetler yoluyla söz konusu ülke ekonomisine aktif ve sürekli bir katılımının olduğu durumlarda, ekonomik değerin yaratıldığı ülkenin (bazı iş modelleri için kullanıcıların bulunduğu ülkedir) vergilendirme haklarını genişletmektedir. Ayrıca yenilikçi uyuşmazlık önleme ve çözüm mekanizmaları getirerek vergi belirliliğini önemli ölçüde artırmayı amaçlamaktadır. Sütun 1, Kapsayıcı Çerçeve[1] üyelerinin farklı hedeflerini dengelemeyi ve ilgili tek taraflı tedbirlerin kaldırılmasıyla sonuçlanmayı beklemektedir.

Sütun 1’in Gelişim Süreci

Sütun 1 ile ilgili ilk kayda değer doküman 2020 yılında OECD tarafından yayınlanan “Tax Challenges Arising from Digitalisation – Report on Pillar One Blueprint: Inclusive Framework on BEPS” tir. Ayrıntılı bilgiler içeren bu 225 sayfalık doküman Sütun 1 kuralları ve bazı temel hükümlerin arkasındaki niyet hakkında faydalı bir arka plan sunmaktadır.

Dokümanda ayrıntılı olarak yer verildiği üzere, Sütun 1 kurallarının belirli yönlerine ilişkin çeşitli taslak kurallar yayımlanmıştır:

- bağlantı noktası (nexus) ve gelir kaynağı için taslak kurallar;

- A Tutarı kapsamında vergi kesinliğine ilişkin istişare,

- A Tutarı kapsamında Düzenlenmiş Finansal Hizmetler İstisnasına ilişkin istişare,

- A Tutarı kapsamındaki maden çıkarma istisnasına ilişkin istişare; ve

- A Tutarının kapsamına ilişkin taslak kurallar.

11 Temmuz 2022 tarihinde, Sütun 1’e ilişkin A tutarının uygulanmasına yönelik taslak kuralları içeren Sütun 1 İlerleme Raporu yayımlanmıştır.

6 Ekim 2022 tarihinde OECD, A tutarının idaresine ilişkin taslak Model Kuralları içeren Sütun 1‘e ilişkin A Tutarının İdare ve Vergi Kesinliği Yönlerine İlişkin İlerleme Raporunu ("İlerleme Raporu") yayımlamıştır.

8 Aralık 2022 tarihinde, Tutar B'ye ilişkin bir “İstişare Belgesi” yayımlanmıştır.

20 Aralık 2022'de OECD, “Dijital Hizmet Vergileri ve Diğer İlgili Benzer Tedbirlere İlişkin Çok Taraflı Sözleşme Hükümleri Taslağı” hakkında bir istişare başlatmıştır.

Sütun 1’in başlangıçta genel olarak 1 Ocak 2023'ten itibaren uygulanması planlanmıştı, ancak anlaşmaya varılmasındaki zorluklar nedeniyle bu tarih ileriye çekildi.

OECD, 11 Ekim 2023 tarihinde “Sütun 1’e ilişkin Tutar A’nın Uygulanmasına İlişkin Çok Taraflı Sözleşme” yi (MLC) yayımlamıştır.

MLC henüz imzaya açılmamış olsa da (Kapsayıcı Çerçeve üyeleri arasında bazı hususlarda hala uzlaşma sağlanamadığından), OECD ayrıca bir Açıklayıcı Beyan ve A Tutarının Kesinliğinin "Uygulanmasına İlişkin Açıklayıcı Durum Belgesi” ni yayımladı.

Bu yoğun sürecin sonucunda, onaylayan Devletler MLC'nin ne zaman yürürlüğe gireceğine karar verecekler.

Sütun 1, A Tutarı ve B Tutarı olmak üzere iki ana unsurdan oluşmaktadır. Aşağıda A Tutarına ilişkin genel bilgilere yer verilecek, B Tutarı başka bir yazıya bırakılacaktır.

A Tutarı (Amount A) Nedir?

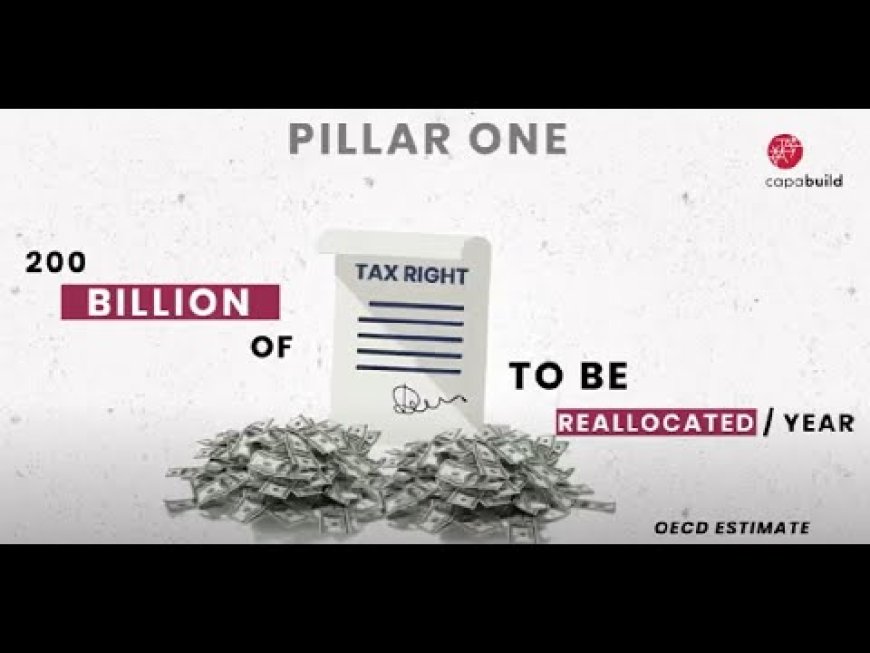

A tutarı, en büyük 100 kadar çok uluslu şirketin karlarının bir bölümünü faaliyet gösterdikleri ülkelere yeniden tahsis etmeyi amaçlamaktadır. A tutarı, ilk OECD Planından bu yana önemli ölçüde değişmiştir.

Başlangıçta sadece otomatik dijital hizmetler sağlayan veya tüketiciye dönük işletmeler olan çok uluslu şirketlere uygulanması planlanmıştı. Ancak artık bu durum geçerli değildir ve kavram kapsam dahilindeki tüm çok uluslu şirketler için geçerli olacaktır.

A Tutarı’na ihtiyaç duyulmasının nedeni, uluslararası vergi sisteminin temel ilkelerinin artık günümüzde birçok uluslararası işletmenin faaliyet modelleriyle uyuşmamasıdır.

Bir ülkenin yabancı bir şirketin gelirini vergilendirebilmesi için, o ülke ile bir tür kaynak veya bağlantı olması gerekir. Aksi takdirde, vergilendirme hakkı olmamaktadır.

Sadece bir yabancı ülkeden elde edilen gelire sahip olmak, o ülkede bir kaynağa sahip olmak anlamına gelebilir, ancak kurumlar vergisi amaçları için bu genellikle yeterli olmamaktadır. Genel kaide o ülkede bir tür fiziksel mevcudiyet olması durumudur. Bu kısmen vergi uyumu ile ilgilidir, çünkü bir ülkede fiili varlığı olmayan yabancı bir şirkete karşı vergilendirme hakkını uygulamak zordur. Bu nedenle, çoğu ülkede vergilendirme işlemi, yabancı kuruluşun gelirini vergilendirme hakkı olması için önce bir tür işyeri, daimi temsilci gerektirir.

Uluslararası çifte vergi anlaşmaları da (iç hukuka göre öncelikli olan) vergilendirme haklarının tesis edilmesi için işyeri veya daimi temsilci gerektirmektedir.

Çevrimiçi ticaretin büyümesi göz önüne alındığında, çok uluslu işletmeler bu nedenle vergilendirilebilir bir varlık oluşturmadan yabancı ülkeden gelir elde edebilmektedir.

Bazı ülkeler bu sorunu çözmek için dijital hizmet vergilerini yürürlüğe koymuştur. Bunlar, belirli dijital faaliyetlerden elde edilen gelir üzerinden alınan brüt bazlı vergilerdir (yani genellikle vergi indirimi yoktur ya da çok azdır). Gelir vergisi olmadıkları ve bu nedenle iç hukuk veya vergi anlaşmaları kapsamında çifte vergi muafiyeti hükümlerinden yararlanamadıkları gerçeği başta olmak üzere bir dizi dezavantaja sahiptirler. Sütun 1 kurallarının bir kısmı, bu mevcut dijital hizmet vergilerinin kaldırılmasını gerektirmektedir.

OECD, şirketlerin yabancı çok uluslu şirketlerin gelirlerinin, ekonomik değerin yaratıldığı ülkelerde, fiziksel varlık olmasa bile, vergilendirmelerine izin vermek için Sütun 1 kapsamında A Tutarı kavramını oluşturmuştur.

Sütun 1 Kapsamındaki A Tutarının Temel İlkeleri

Dikkat edilmesi gereken ilk önemli nokta, A Tutarının çok az sayıda şirketi etkileyeceğidir. Genel olarak, sadece 20 milyar avrodan fazla geliri ve bir dönemde yüzde 10'dan fazla kar marjı olan şirketler/gruplar Sütun 1'e tabidir.

Bir şirketin Sütun 1 kapsamında olduğu durumlarda, A Tutarı hesaplaması için gerekli bilgilerin toplanması için en azından başlangıçta önemli uyum ve idari yükümlülükler olacaktır.

Tutar A kapsamında olan çok uluslu grupların aşağıdakileri yapması gerekecektir:

1. Kapsam

1.1 Kapsam Dahilinde Olunup Olunmadığı Değerlendirmesi

MLC'nin 3. maddesi kapsamında, A Tutarının yeniden tahsisine tabi olan çok uluslu gruplar 'Kapsam İçi Gruplar' olarak tanımlanmaktadır.

Bir grup, bir mali yılda aşağıdaki durumlarda kapsam içi grup olarak değerlendirilecektir:

- Grubun dönem gelirinin 20 milyar Avrodan fazla olması (hesap döneminin 12 ay olmaması halinde bu tutar düzeltilir); ve

- Grubun vergi öncesi kar marjının yüzde 10'dan fazla olması.

1.2 Bölümlendirmenin Geçerli Olup Olmayacağının Belirlenmesi

MLC Ek-C kapsamında, MLC Bölüm 4’te belirtilen bölümlere ayırma; bir çok uluslu şirket (ÇUŞ) grubunun 20 milyar avro eşiğini aşan gelirlere sahip olduğu, ancak kar marjı testini karşılamadığı (yani vergi öncesi kar marjının %10'dan az olduğu) durumlarda uygulanabilir.

Bu durumda, nihai ana kuruluşun (ultimate parent entity) konsolide finansal hesaplarında açıklanan grubun bir bölümü 'kapsanan bölüm' olabilecektir. Kapsam dahilindeki bir bölüm, ÇUŞ grubunun A Tutarına tabi olmamasına bakılmaksızın, A Tutarı kurallarına (bazı düzeltmelerle birlikte) tabi olabilecektir.

2. Gelirlerinin Kaynağının Belirlenmesi

MLC'nin 6/7. maddeleri ve Ek D'si ayrıntılı gelir kaynağı kurallarına ilişkin bilgilendirme içermektedir.

Genel olarak, gelirler gelirin türüne göre kaynaklandırılmaktadır.

Kurallar, çeşitli farklı gelir türlerinin ve bunların nereden kaynaklandığının kabul edildiğinin ayrıntılarını içerir. Ayrıca, örneğin kullanım yerini belirlemek için kullanılabilecek bir dizi güvenilir gösterge vardır, böylece gelir daha sonra kaynaklandırılabilir. Belirli durumlarda, bir dağıtım anahtarı gerçek kaynak tespiti için yardımcı olabilecektir. Gelir elde edildikten sonra, ilgili gelir bir ülkede 1 milyon avrodan (veya daha küçük ülkeler için 250.000 avrodan) az ise, o ülke için tahsis gerekliliği bulunmamaktadır.

3. Düzeltilmiş Karların Hesaplanması

Bir yabancı ülkeden elde edilen gelirin 1 milyon avrodan (veya küçük ülkelerde 250.000 avrodan) fazla olduğu tespit edildikten sonra, çok uluslu şirketin düzeltilmiş karını hesaplaması gerekecektir.

Tutar A, çok uluslu şirket grubunun vergi öncesi düzeltilmiş kârının belli bir oranını ekonomik değerin elde edildiği ülkelere tahsis eder.

Düzeltilmiş vergi öncesi kâr, nihai ana kuruluşun konsolide mali hesaplarında raporlanan mali muhasebe kârına veya zararına dayanır ve daha sonra MLC Ek-B Bölüm 2 kapsamında bir dizi düzeltmeye tabi tutulur.

4. Kâr Yeniden Dağıtım Hesaplaması

Düzeltilmiş kârlar belirlendikten sonra, ÇUŞ grubu kârın yeniden tahsisi hesaplamasını yapmalıdır.

MLC'nin 5. maddesinde benimsenen yaklaşım, OECD'nin Ekim 2021'de yaptığı açıklamada önerilen yaklaşımla uyumludur.

Bir yabancı ülkeye yeniden tahsis edilen kârlar, %10'luk bir kârlılık eşiğinin üzerindeki kârların %25'idir. Daha sonra, söz konusu ülkelerden elde edilen gelirin toplam grup gelirine oranına göre ilgili ülkelere tahsis edilirler. Bir ülkeye yeniden tahsis edilen kârlar daha sonra o ülkenin kurumlar vergisi rejimine göre vergilendirilir.

Son Değerlendirme

Dünyanın ve dolayısıyla küresel ekonominin dijital ortamlara yönelmesi ile beraber, mevcut uluslararası vergilendirme sistemlerinin de atıllıktan kurtularak dijitalleşen alanlara kayması, son yüzyılda küçük bir köy olarak tabir edilmeye başlanan dünya ekonomisinin etkin takibi için, bir zorunluluk halini almıştır. Mevcut uluslararası vergilendirme sisteminin yeni teknolojik gelişmelere ayak uyduramayacağının farkına varan, özellikle dünyanın gelişmiş ekonomik sisteme sahip ülkeleri, vergilendirme kapasitesinin adil ve rekabetçi uluslar üstü piyasa ekonomisine uyumlaştırılması için bir dizi arayış adımları atmaya başlamıştır. Bu adımlardan, belki de son dönemde en göze çarpanı, OECD liderliğinde gerçekleştirilen ve BEPS Eylem Planının birinci aksiyonu olan (Action 1) “Dijitalleşmeden Kaynaklanan Vergi Zorlukları” eylem planıdır.

Eylem planı çerçevesinde ele alınan ve küresel dijital ekonominin vergilendirilmesinde ekonomik kaynağın elde edildiği ülkelerin rekabet gücünün korunmasına dayanan Sütun 1 vergi planlamasının ülkemizce de takip edilmesi son derece elzem görünmektedir.

KAYNAKÇA

-Tax Challenges Arising from Digitalisation – Report on Pillar One Blueprint: Inclusive Framework on BEPS, OECD/G20 Base Erosion and Profit Shifting Project, 2020

- The Multilateral Convention To Implement Amount A Of Pillar One Two-Pillar Solution To Address The Tax Challenges Arising From The Digitalisation Of The Economy, 2023

- Fact Sheet Amount A Progress Report on Amount A of Pillar One, OECD/G20 Base Erosion and Profit Shifting Project, 2023

[1] OECD, 2016 yılında BEPS konusunda OECD/G20 Kapsayıcı Çerçevesini kurarak, ilgili ve kararlı tüm ülkeleri ve yetki alanlarını Mali İşler Komitesi ve tüm alt organlarında eşit bir şekilde bir araya getirmiştir. Hâlihazırda 135'ten fazla üyesi bulunan Kapsayıcı Çerçeve, BEPS asgari standartlarının uygulanmasını izlemekte ve akran değerlendirmesine tabi tutmakta ve BEPS konularını ele almak üzere standart belirleme çalışmalarını tamamlamaktadır. Üye ülkelere ek olarak, diğer uluslararası kuruluşlar ve bölgesel vergi organları da farklı çalışma akışlarında iş dünyası ve sivil topluma danışmanlık yapan Kapsayıcı Çerçeve'nin çalışmalarına katılmaktadır.