İbn-i Haldun’a Göre Vergi Politikası: İbn-i Haldun - Laffer Eğrisi

İktisadi faaliyeti insanı diğer canlılardan ayıran bir özellik olarak kabul eden İbn-i Haldun, 1332 yılında Tunus’ta dünyaya gelmiş 1406 yılında Kahire’de vefat etmiştir. Siyasi, idari ve diplomatik çok sayıda görevler ifa eden İbn-i Haldun, çocukluk ve gençlik çağında çok sayıda medresede ilim tahsil etmiş ve bu bilgilerini dönemin ileri gelen devlet adamlarına sunma fırsatı bulmuştur.

Felsefe, tarih, fıkıh derken devlet yönetimi, iktisat ve vergi alanında da halen güncelliğini koruyan görüşlerini içeren en meşhur eseri ise “Mukaddime” dir. Esasen bu eser Kitabu’l İber isimli yedi ciltlik tarih kitabının giriş kısmını oluşturmakta, içeriğindeki “asabiye, umran ve uruğ” gibi özgün kavramlar ve bunlarla bağlantılı şekilde ortaya koyduğu görüşleri, kendisinden sonra gelen Smith, Ricardo, Weber ve Marx gibi ünlü iktisatçıları etkilemiştir.

1980’li yıllarda ortaya çıkan Arz Yönlü İktisat anlayışının yüzyıllar önce İbn-i Haldun tarafından ortaya konan iktisadi ve vergisel görüşlerle benzerlik içermesi ise yazarı ve eserini çok daha tanınır hale getirmiştir.

Doğrudan Müdahaleci Devlet İktisadi Refahı Azaltır!

İbn-i Haldun, devletin iktisadi hayattaki görevinin düzenleyici olması gerektiğini kabul etmiş ve doğrudan müdahaleci devlet anlayışının iktisadi hayatı zedeleyeceğini savunmuştur. Devlet aygıtının pazardaki ölçü ve tartıyı denetlemek, aşırı fiyat artışlarını önlemek ve ticari faaliyetlere müdahale yerine “denetim ve alan açıcı” politikalar izlemesi gerektiğini nedenleriyle izah etmiştir.

Hazinenin gücü sayesinde en büyük sermayeyi kontrol eden devletin, doğrudan ticaret ve tarımla iştigal etmesi halinde hiçbir müteşebbis devlet ile rekabet edemeyecek ve bu sebeple de piyasadan çekilmelerin oluşturacağı devlet tekeli, özel sektör yatırımlarını dışlayarak vergi gelirlerini de azaltacaktır.

Devletin, piyasadaki en büyük alıcı konumunu kullanarak gerektiğinde talebi artırıcı politikaları makul olmakla birlikte bizzat girişimci olarak piyasada aktif rol alması ise iktisadi refahı azaltacaktır.

Devletin piyasada aktif rol almasının yol açabileceği en büyük sorunlardan biri de özel sektörün devletle rekabet edemeyerek piyasadan çekilmesi sonucu devletin iktisadi hayatta tekel haline gelmesi ve kontrolü altındaki askeri/siyasi gücü de kullanarak fiyatları dilediği gibi belirleyebilme riskidir.

Vergi Sistemi Nasıl Olmalı?

İbn-i Haldun, düşük miktarlı ve tahsil edilebilir vergi sistemi ile “adaletli, basit ve tarafsız” vergiyi savunmaktadır. Vergi konuları üzerine düşük oranlı vergilerin yüklenmesi, çalışma ve bir şeyler üretme arzusunu geliştirerek vergi mükelleflerinin mali anlamda tatmininin artmasına yol açacaktır. Mevcut üretimin genişlemesi ve/veya yeni alanlarda da üretimlerin yapılması sayesinde de tarh edilecek vergi matrahı genişleyecek, matrahın genişlemesi ile de vergi geliri artacaktır.

Vergi gelirlerinin devletin fonksiyonlarını yerine getirebilmesi için oldukça önemli olduğunu vurgulayan İbn-i Haldun’ un vergiye bakış açısı, eserindeki şu ifadelerden de net bir şekilde görülmektedir: “… vergileri bütün mükellefler arasında dürüst, adil ve hakkaniyetli bir şekilde dağıt ve genelleştir. Ne üst tabakadaki soyluluk veya büyük zenginliklerden, ne de kendi görevlilerinden, saray adamlarından ya da onların izleyicilerinden olması dolayısıyla hiç kimseyi bundan muaf tutma ve hiç kimseye zorla, ödeme kapasitesinin üstünde bir vergi yükü yükleme…” Kamu harcamalarının finansmanı için ihtiyaç duyulan yüksek vergi tahsilatı ancak “vergi oranlarının düşük tutulmasıyla” mümkün olabilecek, bunun aksine uygulanan vergi politikaları ise üretim ve yatırım yapma isteğini azaltarak ekonomiyi krize sürükleyecektir.

Devletin Bedevi ve Hazari Dönemleri

İbn-i Haldun kendine has kuramları ve anlayışıyla devleti bedevi (göçebe) ve hazari (yerleşik) dönemler şeklinde incelemiş ve devletin kuruluş dönemlerinde uyguladığı vergi politikalarının olgunlaşma ve yaşlanma evrelerinde asabiye etiğindeki çözülmelerle birlikte tersine döndüğünü ve vergi gelirlerinin azalması sonucu da askeri gücün finanse edilemeyerek devletin yıkılmaya başlayacağını eserinde özetle şu şekilde ifade etmektedir:

“Devletin yeni kurulduğu dönemde adil vergi politikaları uygulanmakta ve özellikle de vergi oranları düşük tutulmaktadır. Düşük oranlı vergileme sayesinde insanların çalışma isteği artacak, beraberinde üretim düzeyi yükselecek ve doğal olarak da devletin vergi gelirleri artacaktır. Bedevi (göçebe) toplum döneminde uygulanan bu politika devletin olgunluk ve yaşlanma dönemlerinde yerini sağlıksız ve zulmedici vergi politikalarına bırakacaktır. Şöyle ki; olgunluk döneminde artan bolluk ve zenginlik devletin lüks, gereksiz ve gösterişe dönük harcamalar yapmasına yol açmakta, bu da vergi gelirlerinin kamu harcamalarını karşılayamaz hale gelmesine sebep olmaktadır. Devlet yöneticilerinin gereksiz ve lüks harcamalarını terketmeyerek bunun yerine üreticileri ağır vergi yüküne maruz bırakması, vergi mükelleflerini çalışmaktan ve üretmekten vazgeçirecek ve hatta mükellefler ellerindeki servetleri satarak vergi borçlarını ödemeye çalışacaktır. Fakat ağır ve yüksek oranlı vergiler, yöneticilerin beklediklerinden daha az vergi tahsilatına yol açacaktır.”

Buna ilave olarak İbn-i Haldun, ilk dönemde uygulanan şefkatli vergi politikalarının ilerleyen dönemlerde yerini zulmedici vergi politikalarına bırakarak mükelleflerin daha az çalışmasına ve daha az üretmelerine neden olarak öncelikle vergi gelirlerinin azalmasına yol açtığını akabinde ise yöneticilerin ihtiyaç duyduğu geliri elde edebilmek adına şahsi mülkiyet dahil bireylerin birikimlerini gasp ederek haksız uygulamalara da başvurabileceğini söylemektedir. Bu da ekonominin bir çıkmaza dönüşerek ülkenin mamur olmasını sekteye uğratacak, ticaret bozulacak ve şehirlerin nüfuslarının azalmasıyla da toplumun çöküşü gerçekleşecektir.

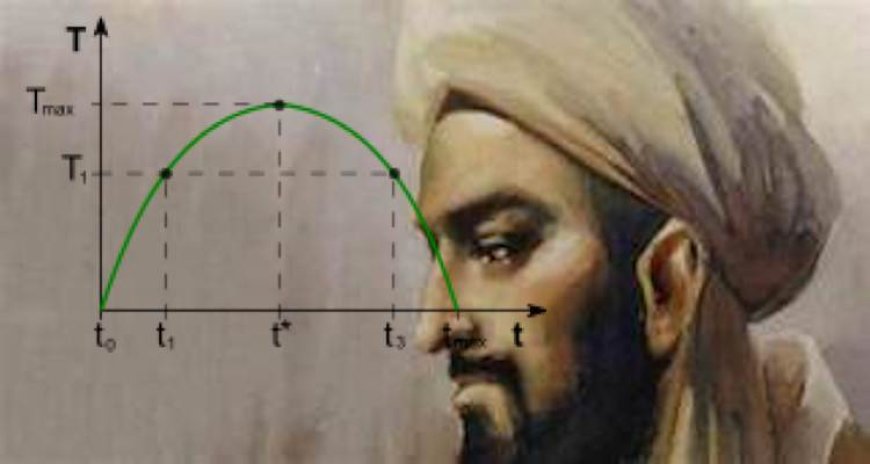

İbn-i Haldun-Laffer Eğrisi

Vergi oranlarının azaltılarak vergi gelirlerinin artırılabileceği ve bu sebeple de ekonomide canlanmanın gerçekleşerek istihdamın artırılabileceği düşüncesi, 1980’li yıllarda arz yönlü iktisatçılar tarafından ortaya atılmıştır. Bu ekolün en ünlü temsilcisi Arthur Laffer’e atfedilen “Laffer Eğrisi” vergi oranlarının bir müddet artırılması durumunda vergi gelirlerinin buna paralel olarak artacağını, belli bir zirve noktasından sonra devam ettirilen vergi oranları artışının ise vergi gelirlerini azaltacağını ifade etmektedir.

1970’li yıllarda yaşanan stagflasyon (enflasyon ve işsizliğin bir arada görülmesi) sebebiyle Keynesyen modelin talep yönlü politikalarının çözüm bulamadığı bu durumu arz yönlü iktisatçılar enflasyon sebebiyle yüksek gelir dilimlerinden vergi ödeyen bireylerin çalışma gayretlerinin olumsuz etkilenmesine bağlamış ve üretimin vergi indirimleri ile teşvik edilerek bu sorunun aşılacağı görüşünü ortaya atmışlardır. Halbuki bu iddia 1371 yılında İbn-i Haldun’un müellifi olduğu Mukaddime eserinde ilk defa ortaya atılmış ve eserde; “Toplumun (hanedanın) meydana gelmesinde başlangıçta vergiler, küçük matrahlar karşılığında yüksek vergi hasılatı sağlar. Toplumun (hanedanın) büyümesi ile birlikte, vergiler büyük matrahlara karşılık düşük vergi hasılatı sağlar.” ifadelerine yer verilmiştir. İbn-i Haldun’a göre vergiler, belli bir seviyeden daha yükseğe çıktıkça vergi gelirleri düşüşe geçecektir.

Vergi oranlarının kademe kademe artırıldığı durumda ağır vergi yükleri öncelikle toplumda katlanılan ve alışılmış bir yükümlülük olarak kabul edilirken vergi oranlarının artırılmaya devam edilmesi halinde kabul edilebilirlik ve itidal sınırları aşılarak çalışma ve üretme isteği ortadan kalkar. Çünkü mükellefler bir süre sonra üretim ve çalışma sebebiyle elde ettikleri gelirlerinin çok büyük bir kısmını ağır vergi yükünü karşılamaya ayırdıklarını ve ellerinde çok az bir menfaatin kaldığını idrak ederler. Sürecin devamında yöneticiler vergi oranlarını halen artırmaya devam ederek vergi gelirlerinin düzeleceğini sanmakta büyük bir yanılgıya düşerler. Çünkü vergi oranları artık ulaşabileceği sınırı çoktan aşmıştır.

Son olarak belirtelim ki; İbn-i Haldun’un yüzyıllar öncesinde ortaya attığı bu görüş, arz yönlü iktisatçıların önerileriyle ABD’de Reagan, İngiltere’de Thatcher ve Türkiye’de de Özal döneminde uygulanmış olup vergi oranlarında yapılan indirimler belirtildiği gibi vergi tahsilatını artırmamıştır.